11月も半ばとなり、2025年も残すところ一か月と少し。

この時期になってくるとじわじわと増えてくる問い合わせがあります。

そのお問い合わせとは、

「一部解約」「一部引出し」

です。

そうです。ご推察のとおり!お正月の餅代ですね。

そして、この引出しに紛れ込んでくるのが「解約」のお問い合わせです。

ただ、この時期に紛れ込んでくる解約のお問い合わせには、

ある特徴があります。

解約相談の特徴

・年末になりお金が必要になった

・契約からずっと積立をしてきたが、最近は無理をして継続してきた

・証券の内容をあまり(ほとんど、まったく)覚えていない

といったものです。

どういうことかというと、

『年の瀬でいろいろとお金が必要になってきた。

当初は満期まで続けていけると思った金額で契約をしたのだけど、

思った以上に円安が進行したうえに、これだけ物価が上昇しているにもかかわらず

収入が一向に増えてこない。

毎月クレジットカードから7万円、8万円(USD500)という額が引き落とされていく

色々と切り詰めてはいるもののチョット疲れも出始めたから、

いっそのこと解約してしまおうか?お正月に食べるお餅を買うお金も必要だし』

という感じで問い合わせをして来られる方がいるというわけです。

そして、引出を行う際にも基本同じですが、

解約のご相談の場合には特にやらなければならないことがあります。

それが「商品内容の知識レベル確認」です。

理解しないまま手続きを行ってしまって、

後から『こんなはずじゃなかった』と言われても取り返しがつきませんからね。

以前ブログ内で紹介したことがありますが、

RL360の商品について改めてご説明しようと思います。

RL360の商品あれこれ

まずRLが発行する商品は大きく分けて2つのタイプがあります。

・一括型商品(Olacle、PIMS)

・積立型商品(Quantum、Regular savings Plan、Paragon)

一括型の場合には、解約をしたとしても解約手数料が発生するわけではないので

基本好きな時に引出しをしたり解約をすればよいかと思います。

ただし、積立型の場合にはいくつかの注意事項があるために理解度を確認する必要があるという事です。

まず上記に記載した積立型商品の中にあるQuantum。

このQuantumという商品は実際はいくつかのバージョンがあるのです。

大きく分けて、3つ。

・Quamtum初期型

・Quantum後期型

・QuantumCR型

それぞれ基本的な仕組み自体は同じではあるものの

細かな点で違う点があるわけです。

全部を紹介するのは書くのも読むのも大変なので、

今回は引出しや解約をする際に注意をするべき点に関する情報に絞って説明しようと思います。

ちなみに証券番号では見分けることができないため、

契約時に証券と一緒に届いたKey Featuresで確認するのが一番早いです。

注意点と相違点

まず解約で相談に来る方の多くは、

商品の知識に乏しい方が相当数いらっしゃいます。

そのため、

積立が厳しくなってしまった⇒解約

という結論を出してしまうというわけです。

そこでまず私たちがやらなければならないことは、商品の仕組みの説明になります。

積立が厳しい時に解約以外の選択肢としては

・積立の減額

・積立の停止

この2つがあるわけですが、ここで早速注意するポイントがあります!

減額できる最低額が商品によって違うという事。

日本居住者が契約する場合、そのほとんどがUSD(米ドル)かJPY(日本円)です。

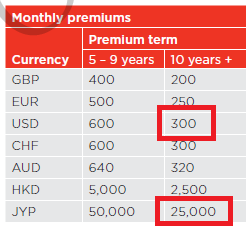

ではQuamtum初期型はいくらまで減額が可能かというと、

USDの場合⇒ 最低積立額 USD300

JPYの場合⇒ 最低積立額 25,000円

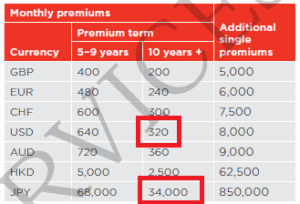

一方で・Quantum後期型・CR型この2つの場合はというと、

USDの場合⇒ 最低積立額 USD320

JPYの場合⇒ 最低積立額 34,000円

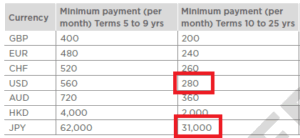

そしてもう一つのRegular savings Planの場合は、

USDの場合⇒ 最低積立額 USD280

JPYの場合⇒ 最低積立額 31,000円

古い順にご紹介していますが、

こうして見比べると、経済の動きが金額に反映されていて面白いですね!

というわけで、積立が厳しいという事であれば上記の金額まで減額して

継続できるかをまず検討する必要があるという事です。

では、『上記の金額でも積立をすることができません。。。』

といった場合に次にとれる選択肢が、積立を停止させるということです。

細かい事を言えば、停止させる方法も2つあります。

・Paid up(払込済み)

⇒期間を決めずに積立を停止する方法

・Premium Holiday(期限付き停止)

⇒期間を決めて停止し自動的に再開される

そしてここで最も重要なことは、

RLの商品の場合、減額ではなく停止をするとペナルティが発生するという事です。

ペナルティ

まず共通して満期時に受け取ることができるボーナスが減少することになります。

ボーナスについても細かなルールがありますが、今回は割愛します。

そしてもっとも注意しなければならないのが、商品によって変わってきますが

停止している期間中『Policy fee』と言われる毎月発生する手数料がアップすることです。

・Quamtum初期型

積立継続時:USD7.5 ⇒ 積立停止時:USD11.25

・Quantum後期型

積立継続時:USD8 ⇒ 積立停止時:USD24

・QuantumCR型

積立継続時:USD8 ⇒ 積立停止時:USD24

・Regular savings Plan

積立継続時:USD7 ⇒ 積立停止時:USD21

といった内容を説明したうえで、最終的にどういった手続きを希望されるかを確認し

サポートを行うという事になります。

そこで今回は、RLの商品をご契約中のお客様ご協力のもと

引き出しをした場合のタイムラインをご紹介してみようと思います。

引出時系列

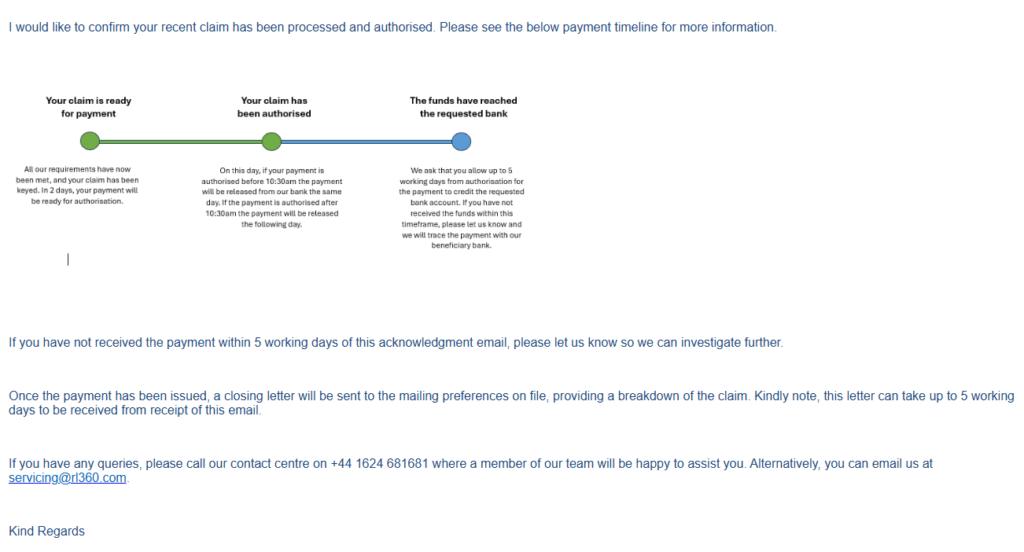

2025年10月28日:引き出しの書類を作成しすべての書類の準備がそろいRLへ提出。

~13日経過~

2025年11月10日:RLから手続き完了のメールが届く。

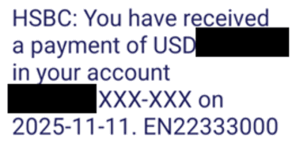

2025年11月11日:受取を指定した銀行からのSMSが届く

※今回の受取銀行がHSBCだったこともありますが、

引出しの書類を提出してからわずか14日間で引出し手続きが完了したことになります。

あまりにも早くて驚きました。

通常は一か月くらいはかかると思ったほうが良いと思います。

海外投資でお困りごとがございましたら、お気軽にご相談ください。

そして、引出や解約をされた場合に忘れてはいけないのが税務申告です。

海外(オフショア)だろうと日本に住んでいる限りは、

利益が出たものに対しては納税の義務があります。

HSBCの方でも最近話題になっているようにCRSという仕組みができたことで

加盟国の情報はある程度把握されていると思った方が賢明です。

そのため、一部引出しだから関係ないだろうとか安易に自己判断するのは危険です。

このブログを書いている今この時、

お客様から以前引出しを行った証明が欲しいとの連絡がありました。

5年前の引出しについて税務署から問い合わせがあったという事でした。

なお、現在海外投資をされている方に向け

税務セミナーを開催することが決定いたしました。

上記に関する事例なども説明にあるかと思います。

詳細が決まり次第このブログ上でご案内する予定でございますので、

是非ご参加ください。

また心苦しいところではありますが参加人数は20名程度に絞らせていただく予定です。