はじめに

RL360(Regular Savings Plan)は、海外積立投資の中でもよく提案される商品ですが、

- 「途中でやめたらどうなるのか?」

- 「何年続ければ意味があるのか?」

という点は正直言って一度聞いたくらいでは分かりづらい構造になっています。

特に重要なのは、解約タイミングによって結果が大きく変わるという点です。

この記事では、実際の手数料構造と商品設計をもとに、

- 3年

- 5年

- 10年

- 15年

のタイミングで解約した場合の返戻金を、図解付きで徹底解説します。

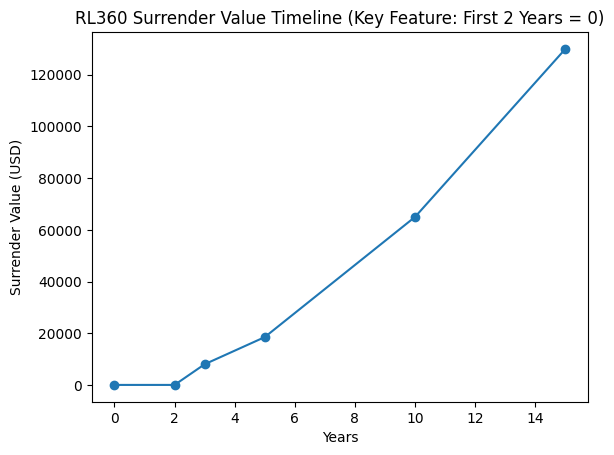

【最重要】まずこのグラフを見てください

このグラフは「解約時の返戻金の推移」を示しています。

■ 検証条件

- 契約年数25年

- 積立金額500USD

- 積立は金額を変えずに継続中

■ 一番重要なポイント

最初の2年間は返戻金がゼロ

これは公式資料でも明記されている重要事項です。

初期期間中の解約は返戻金なし、という前提をまず押さえておく必要があります。

■ グラフの読み方

- 0〜2年 → 完全にゼロ

- 3年 → 少しだけ戻る

- 5年 → 半分弱

- 10年 → 回収ライン

- 15年 → 伸び始める

つまり、一直線で増える商品ではなく、途中で構造が変わる商品です。

RL360の基本構造(ここを理解しないと全て誤解する)

■ 商品の種類

RL360には2種類あります。

- WL(保険機能有)

- CR(保険機能無)

現在、日本居住者はCRのみ契約可能です。

商品の種類については、下記セミナーで詳しく解説しています。

海外資産の「凍結」リスクから家族を守る|死亡時受取人(Beneficiary)設定セミナー(無料・Zoom) 開催日時: 2026年3月11日(水)19:30〜(約60分) 開催方法:オンライン(Zoom) 参加費:無料 定員:20名 主催:G Confidence 株式...

■ 利回りについて

本記事では年利8%で試算していますが、これはあくまで比較用の仮定です。

※運用成績は、契約したIFAによって大きく異なりますのでご注意ください。

手数料構造(結果を決める本質)

■ コスト内訳

- 初期手数料:約6%/年

- 管理費:約1.5%/年

- ポートフォリオ費用:約1%/年

- 維持費:84USD/年

合計すると、約8〜9%のコスト影響があります。特に初期ほどその影響は大きくなります。

■ なぜ最初に損するのか?

理由はシンプルです。

最初にコストを回収する設計だからです。

タイムライン別のリアル解説

ここからは、フェーズごとに見ていきます。

【0〜2年】完全な準備期間(返戻金ゼロ)

■ 状態

- 積立している

- しかし返戻金はゼロ

■ 理由

初期期間(Establishment期間)にあたるためです。

■ イメージ

「積立しているが、まだ資産として使えない」状態です。

■ 最大の誤解ポイント

多くの人が「2年積立=2年分の資産」と考えがちですが、実際はそうではありません。

【3年】解約返戻金が発生する

■ 積立額

18,000USD

■ 返戻金

6,000〜10,000USD

■ 状態

まだ回収前段階です。

■ 何が起きているか

- 初期コストの影響が完全に残る

- 運用は始まっているが弱い

■ ポイント

まだ「投資」というより、準備に近い段階と考えた方が分かりやすいです。

【5年】ようやく回収フェーズに入る

■ 積立額

30,000USD

■ 返戻金

15,000〜22,000USD

■ 状態

回収が進み始める時期です。

■ 変化ポイント

ここで初めて、コストの影響が弱まり始めます。

■ よくある感覚

この段階では「思ったより戻らない」と感じる人が多いです。

【10年】重要な分岐点

■ 積立額

60,000USD

■ 返戻金

55,000〜75,000USD

■ 状態

損益分岐ラインに近づくタイミングです。

■ 何が変わるか

- コスト影響がほぼ消える

- 複利が効き始める

■ 最大の転換点

ここで初めて、商品として成立し始める段階に入ります。

【15年】本来の設計フェーズ

■ 積立額

90,000USD

■ 返戻金

110,000〜150,000USD

■ 状態

完全に運用フェーズです。

■ 何が起きているか

- 複利が主役になる

- コストの影響は小さくなる

■ 結論

ここで、積立投資として機能していると言えます。

なぜこのようなカーブになるのか?

■ 理由①:コスト前倒し

最初に回収するため、後半ほど負担が軽くなります。

■ 理由②:複利の時間差

複利効果は後半ほど大きく効いてきます。

■ 理由③:長期設計

そもそも短期向けの商品ではありません。

この商品の本質

■ フェーズ整理

- 0〜3年 → 準備期間

- 3〜10年 → 回収期間

- 10年以上 → 成長期間

よくある誤解

❌ すぐ増える

初期はむしろ逆です。

❌ いつ解約しても同じ

解約タイミングで結果が大きく変わります。

❌ 利回りだけ見ればいい

構造こそが重要です。そして、管理するIFAによっても全く変わってきます。

結論

■ 最重要ポイント

何処(IFA)で何年続けるかで評価が変わる商品です。

■ シンプルまとめ

- 2年 → ゼロ

- 3年 → まだ弱い

- 5年 → 回収途中

- 10年 → 分岐点

- 15年 → 本領発揮

最後に

この商品を考える上で最も重要なのは、「期間の設計」です。

- 何年続けるのか

- いつ使うのか

これが決まらない限り、正しい評価はできません。

無料相談のご案内

ここまで読んでいただき、

- 「自分の場合は解約すべきか?」

- 「今のまま続けるのが正しいのか?」

- 「実際にいくら戻るのか具体的に知りたい」

と感じた方も多いと思います。

RL360は仕組みが複雑で、

契約内容や経過年数によって最適な判断が大きく変わる商品です。

そのため、一般論だけで判断するのはあまりおすすめできません。

▼ 無料相談はこちら

現在、状況に応じた判断ができるように無料相談を受け付けています。

- 解約した場合の具体的な試算

- 継続した場合との比較

- 今後の資産運用の方向性

👉 「まだ解約すべきか迷っている段階」でも問題ありません。

気軽にご相談ください。

関連記事

より詳しく理解したい方は、こちらの記事も参考になります。

RL360とHSBC保有者向け|海外投資後悔を止める総合点検ガイド

RL360は解約すべき?複数の選択肢とHSBC受取の注意点

RL360とHSBCを組み合わせた運用や、

海外資産全体の考え方まで踏み込んで解説しています。