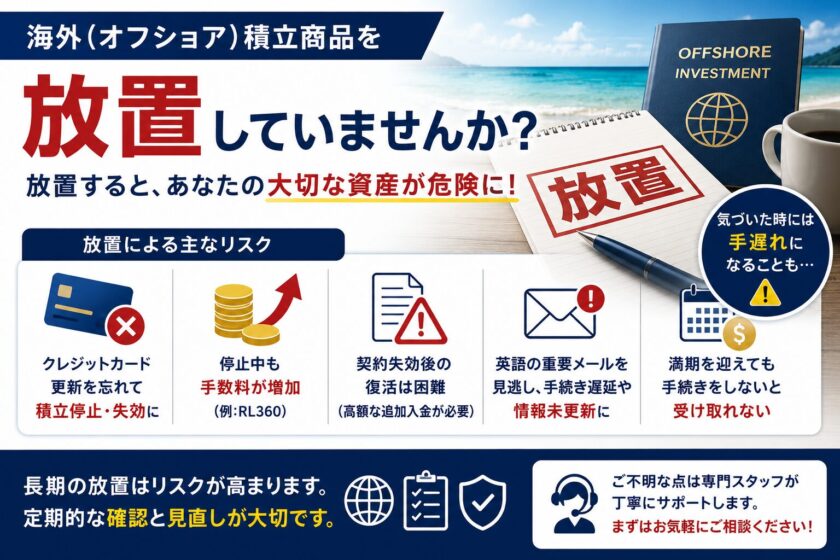

海外積立投資・オフショア投資を放置していませんか?

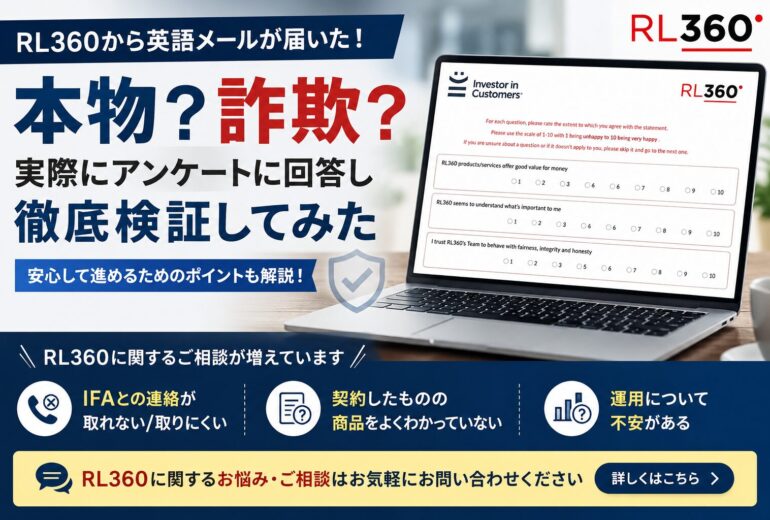

RL360(ロイヤルロンドン)やFriends Provident International(FPI)、Investors Trustなどの海外積立投資を契約してから、

「何年も内容を確認していない」

「担当IFAと連絡が取れていない」

という方は少なくありません。

海外積立投資は、契約したら終わりではなく、定期的な管理が必要な金融商品です。

放置してしまうと、

- 積立停止

- 契約失効

- 手数料増加

- 満期金の受け取り遅れ

など、さまざまなリスクにつながる可能性があります。

この記事では、海外積立投資を放置することで起こり得る主なリスクと、その対策について解説します。

海外積立投資を放置する方が多い理由

海外積立投資は長期運用を前提としているため、契約後は何もすることがないと思われがちです。

しかし実際には、

- 住所変更

- メールアドレス変更

- クレジットカード更新

- 本人確認(KYC)

- 受益者変更

など、契約期間中にも必要となる手続きがあります。

また、担当IFAが退職・異動してしまい、誰に相談すればよいか分からなくなっているケースも珍しくありません。

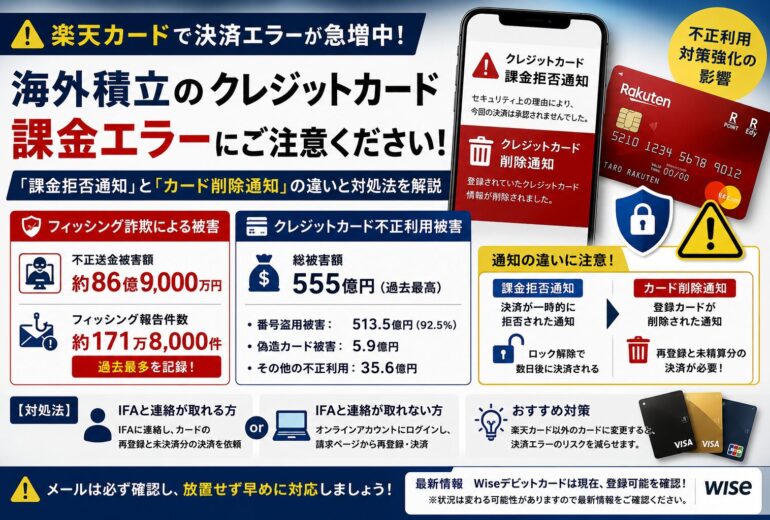

① クレジットカード情報を更新しない

海外積立投資では、クレジットカードの有効期限が更新された場合、新しいカード情報への変更手続きが必要になります。

変更を忘れてしまうと、

- 積立停止

- 契約条件の変更

- 最悪の場合は契約失効

につながる可能性があります。

英語の通知メールを見落としてしまうケースも多いため、定期的な確認が大切です。

② 積立停止後も手数料が発生する場合があります

商品によっては、積立を停止しても契約が終了するわけではありません。

例えばRL360の商品では、

- 停止期間中の管理手数料

- 満期ボーナスへの影響

などが発生するケースがあります。

「積立を止めたから安心」

ではなく、停止中も契約内容を確認することが重要です。

③ 契約失効後の復活は簡単ではありません

契約が失効すると、復活できるケースもありますが、未払い保険料の支払いなどが必要になる場合があります。

契約内容によって条件は異なりますが、放置期間が長いほど手続きが複雑になる傾向があります。

そのため、決済エラーや通知が届いた場合は早めに対応することをおすすめします。

④ 満期を迎えても自動で受け取れるとは限りません

海外積立投資では、満期を迎えたからといって、自動的に資金が振り込まれるとは限りません。

満期手続きには、

- 本人確認

- 受取口座の指定

- 必要書類の提出

などが必要になる場合があります。

メールアドレスを変更したまま登録情報を更新していないと、満期案内そのものを受け取れないケースもあります。

⑤ 担当IFAと連絡が取れないケースも増えています

契約から10年以上経過すると、

- 担当者が退職した

- IFA会社が変わった

- 連絡先が分からない

というケースもあります。

担当IFAと連絡が取れない場合でも、契約内容によってはIFAを変更(移管)できる場合があります。

放置せず、一度契約状況を確認しておきましょう。

放置している方はまず契約内容を確認しましょう

次のような方は、一度契約内容を確認することをおすすめします。

- 何年もログインしていない

- 英語メールを見ていない

- 担当IFAと連絡が取れない

- 住所変更をしていない

- カード情報を更新していない

早めに確認することで、積立再開や契約内容の見直しなど、対応できる可能性があります。

まとめ|海外積立投資は定期的な見直しが大切です

海外積立投資は長期運用を前提とした商品ですが、放置してしまうと、

- 積立停止

- 契約失効

- 管理手数料

- 満期手続きの遅れ

- 担当IFA不明

など、思わぬトラブルにつながることがあります。

「契約内容が分からない」

「紹介者と連絡が取れない」

「何年も放置している」

という方は、お気軽にご相談ください。

あわせて読みたい関連記事

Gコンフィデンス株式会社

海外投資ではBeneficiary(受益者)の設定が重要です 海外積立投資やオフショア保険(RL360・Friends Provident International・Investors Trustなど)では、契約時にBeneficiary(受益者・受取人)を指定できます。 受益者の設定...

海外積立を続けている中で、ある日突然 「クレジットカード決済ができなくなった」 というトラブルに直面する方は少なくありません。 今回は、海外積立におけるクレジットカード決済不可の主な原因と、 実務上の現実的な対処法について解説します。 なお、以前にも似たテーマの...

海外投資で「海外送金」が必要になるケース 海外投資をされている方の多くは、 毎月の積立金や毎年の保険料の支払いを クレジットカード決済で行っていると思います。 しかし、長期で積立を続けていると、 何年かに一度は クレジットカードが使えなくなるタイミング が訪れます。...