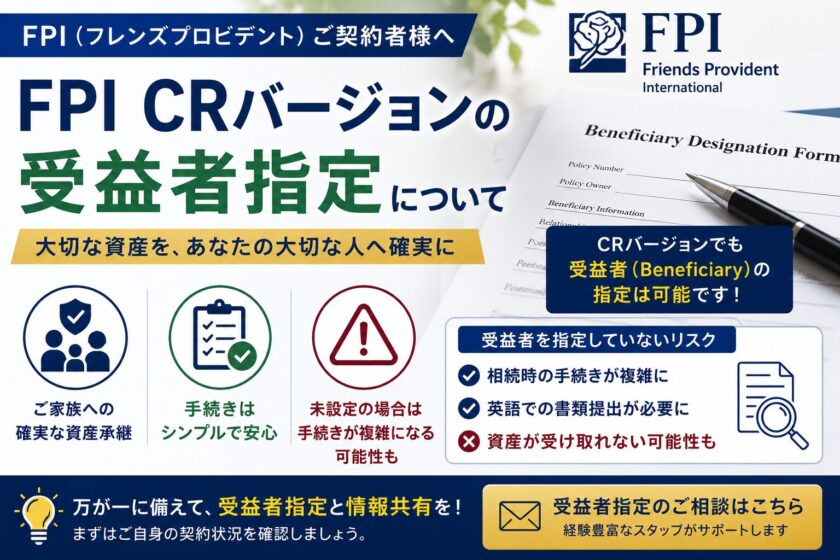

FPI(Friends Provident International)CRバージョンの受益者(Beneficiary)指定とは?

FPI(Friends Provident International)のCapital Redemption(CR)バージョンをご契約中の方から、

「受益者(Beneficiary)は設定できますか?」

というご相談をいただくことがあります。

結論から言えば、

CRバージョンでも受益者(Beneficiary)の指定は可能です。

しかし、通常の契約とは手続き方法が異なるため、設定されていないまま契約を継続している方も少なくありません。

この記事では、FPI CRバージョンの受益者指定について解説します。

![]()

Beneficiary(受益者)とは?

Beneficiary(受益者)とは、契約者(Policy Owner)が亡くなられた際に、

- 死亡給付金

- 解約返戻金

- 契約資産

を受け取る方を指定する制度です。

海外積立投資やオフショア保険では、受益者を設定しておくことで、ご家族の相続手続きをスムーズに進められる可能性があります。

受益者の重要性については、こちらの記事でも詳しく解説しています。

海外投資ではBeneficiary(受益者)の設定が重要です 海外積立投資やオフショア保険(RL360・Friends Provident International・Investors Trustなど)では、契約時にBeneficiary(受益者・受取人)を指定できます。 受益者の設定...

FPI CRバージョンでは受益者指定が見落とされやすい理由

通常のFPI商品では受益者指定に関する書類を確認できますが、CR(Capital Redemption)バージョンでは、公式サイトを確認しても専用フォームが見つかりにくく、受益者を設定しないまま契約を続けているケースが少なくありません。

そのため、

「契約時に設定したと思っていた」

「設定方法が分からなかった」

というご相談をいただくことがあります。

受益者を設定していない場合のリスク

Beneficiaryを設定していない場合でも、法定相続人が手続きを行うことになります。

しかし、海外の金融機関へ

- 相続人である証明

- 戸籍関係書類

- 翻訳書類

- 本人確認書類

などを提出する必要があり、手続きが複雑になる可能性があります。

さらに、

契約者が海外投資をしていたことをご家族が知らなければ、資産そのものが把握されないままになるケースもあります。

ご家族へ契約内容を共有しておくことも重要です

実際の相続手続きでは、

「海外投資を契約していたことを初めて知った」

というケースも珍しくありません。

英語の書類だけが残され、

- どこの会社の商品なのか

- 証券番号

- 担当IFA

- 連絡先

が分からず、手続きが進まないことがあります。

そのため、受益者を設定するだけではなく、

- 契約している会社名

- 証券番号

- 担当IFA

- 連絡先

を、ご家族へ共有しておくことも大切です。

FPI CRバージョンの受益者指定は専門家へ相談を

FPI CRバージョンは、通常の商品と手続きが異なるケースがあります。

そのため、

- 受益者を設定したい

- 現在設定されているか確認したい

- 契約内容を確認したい

という場合は、契約内容を確認した上で手続きを進めることをおすすめします。

まとめ|FPI CRバージョンは受益者設定を確認しておきましょう

FPI(Friends Provident International)のCRバージョンをご契約中の方は、

- Beneficiary(受益者)が設定されているか

- 契約内容を把握しているか

- ご家族へ契約内容を共有しているか

この3点を一度確認することをおすすめします。

万が一に備えて準備しておくことで、ご家族の負担を大きく軽減できる可能性があります。

「FPI CRバージョンの受益者指定について知りたい」「契約内容を確認したい」という方は、お気軽にご相談ください。