海外の銀行口座を持つ方にとって「口座凍結」は身近なリスクです。

しかし実は、日本の銀行口座にも凍結に近い制度が存在するってご存じでしたか?

それが「休眠預金等活用法」。

あまり知られていないこの制度について、日本・HSBC香港それぞれの実態を詳しく解説したいと思います。

🏦 PART 01|日本の「休眠預金等活用法」とは

① 制度が作られた背景

日本では長年、引き出されないまま放置された預金が毎年数百億円規模で発生していました。

相続人さえ存在を知らないケースも珍しくないようです。

そこで次の2つを両立させる目的で制定されたのが「休眠預金等活用法」というわけです。

- 預金者の権利は引き続き保護する

- 使われていない資金を社会活動に活用する

② どんな預金が対象になるのか?

以下の条件をすべて満たす口座が対象となります。

【最後の「異動」から10年以上が経過】

「異動」とは口座に変化が生じる取引のことです。具体的には次のものが該当します。

- 入金・出金・振込

- 口座振替

- 利息組み入れ以外の取引

【2009年1月1日以降に最後の異動があった口座】

法律施行前の古い口座は対象外となる場合があります。

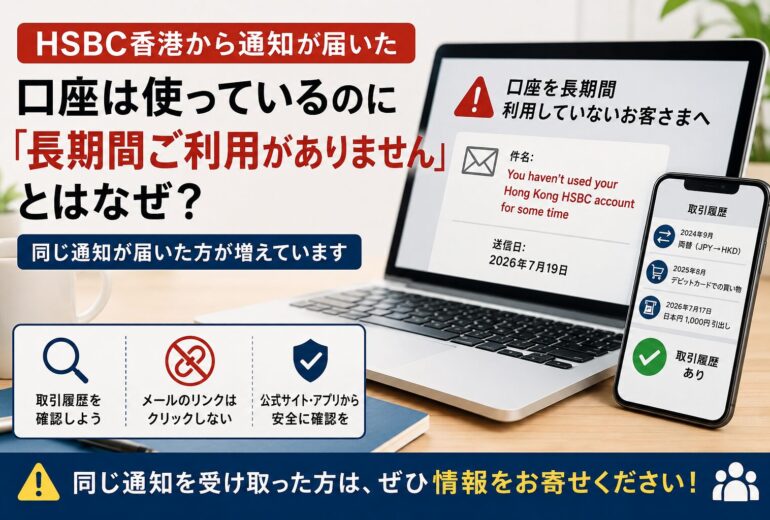

【銀行からの通知に無反応】

休眠預金になる前に、銀行から預金者へ通知が送られます。

ただし、住所変更の届け出がない・郵便物が届かない状態では、本人が気づかないこともあります。

💡 これは海外口座でも同じ問題です。住所管理は最重要事項のひとつです。

③ 休眠預金になるとどうなるのか?

たとえば 2015年5月に最後の取引 があり、以後まったく利用しなかった場合、次のような流れになります。

- 2025年頃に休眠預金の候補として銀行が認識する

- 銀行から預金者へ通知が送られる

- 一定期間が経過すると「休眠預金」として正式に認定

- 資金が 預金保険機構 を通じて管理される

その後、以下のような民間団体・NPOの公益活動に活用されるとのことです。

- 子どもの貧困対策

- 高齢者支援

- 地域活性化

- 災害支援

④ お金は没収されるのか?

没収ではありません。預金者の権利が消滅することはありません。

たとえ放置したまま20年後に「昔作った口座があったな?」と気づいた場合でも、

本人確認・通帳やキャッシュカードの確認などを経れば、払い戻し請求が可能です。

銀行は通常の預金と同じように支払います。

よくある誤解と正しい理解

| よくある誤解 | 実際のところ |

|---|---|

| 10年経ったらお金がなくなる | ✅ なくならない |

| 銀行が勝手に没収する | ✅ 没収しない |

| 休眠後は引き出せない | ✅ 後から引き出せる |

| 少しでも取引すればリセットされる | ✅ 基本的にその通り |

⑤ 対象外となる預金の種類

すべての口座が対象になるわけではありません。

以下は一般的に対象外とされる商品です(金融機関によって異なります)。

- 外貨預金

- 譲渡性預金

- 財形貯蓄

- 一部の定期預金商品

詳細は各金融機関へご確認ください。

⑥ 休眠預金にならないための対策

10年以内に一度でも取引を行えば期間がリセットされます。難しいことはありません。

- ATMで1円でも入出金する

- 振込を行う

- 通帳記帳(銀行によって扱いが異なる)

⚠️ 注意:最近は休眠預金制度よりも、マネーロンダリング対策による長期間未利用口座の利用停止や本人確認の再要求のほうが実際の影響が大きいケースも増えています。

こちらは各銀行のルールに基づくため、休眠預金制度とは別に把握しておく必要があります。

🌏 PART 02|HSBC香港の凍結/休眠口座——放置したらどうなる?

1⃣HSBC香港には「国への移管制度」がない

日本と大きく異なる点として、HSBC香港では「一定期間経過後に預金が国へ自動移管される」という制度は基本的に存在しません。

そのため、口座が凍結・休眠状態になっても、あるいは銀行の判断で閉鎖されたとしても、預金そのものが消滅するわけではありません。

【長期間利用しなかった場合の流れ】

- Inactive(非アクティブ)状態に分類される

- Dormant(休眠)状態へ移行し、ATMやオンラインバンキングが制限される

- 利用再開には本人確認・口座再有効化の手続きが必要になる

【口座が閉鎖された場合の残高】

残高が残ったまま閉鎖されるケースでは、銀行が勝手に没収するのではなく、「未請求預金(Unclaimed Deposits)」として銀行内部で管理されます。

香港には日本の休眠預金制度のような公的移管制度はなく、預金は基本的に銀行内に残り続けます。

【相続人も現れない場合】

口座名義人が死亡し、長年連絡も取れず相続人も請求しないというケースでは、銀行はHKMA(香港金融管理局)のガイドラインに沿って死亡確認・相続人の探索を行います。

単に休眠しているからという理由で自動的に政府へ移管されることはありません。

2⃣未請求預金になってしまった場合の取り戻し方

HSBC香港でUnclaimed Deposit状態になっても、通常は取り戻すことができます。ただし対処方法は状況によって異なります。

【ケース① 口座は存在するが休眠状態】

最も多いケースです。次の書類を用意してHSBC香港へ連絡します。

- パスポート

- 香港ID(保有している場合)

- 口座番号

- キャッシュカード

- 過去のステートメント

HSBC香港へ渡航またはカスタマーサービスに連絡し、以下のように伝えてください。

My account has become dormant. I would like to reactivate it.

本人確認後、支店来店・ビデオ認証・書類提出などの方法で再有効化される場合があります。

【ケース② 口座がすでに閉鎖されている】

残高は銀行内部の未請求資金として管理されている可能性があります。

カスタマーサービスへ次の情報を伝え、口座調査を依頼してみましょう。

- 氏名・生年月日

- 過去の住所

- 口座番号

- パスポート番号

【ケース③ 口座番号を忘れてしまった】

意外と多いケースです。次の情報があれば調査してもらえる可能性があります。

- 英文氏名・生年月日

- 口座開設時の住所・開設支店

- 登録電話番号・メールアドレス

HSBCはKYC記録を保有しているため、本人確認が取れれば口座を発見できる可能性があるということです。

3⃣実際に手続きで苦労しやすいポイント

【① 住所変更の届け出がない】

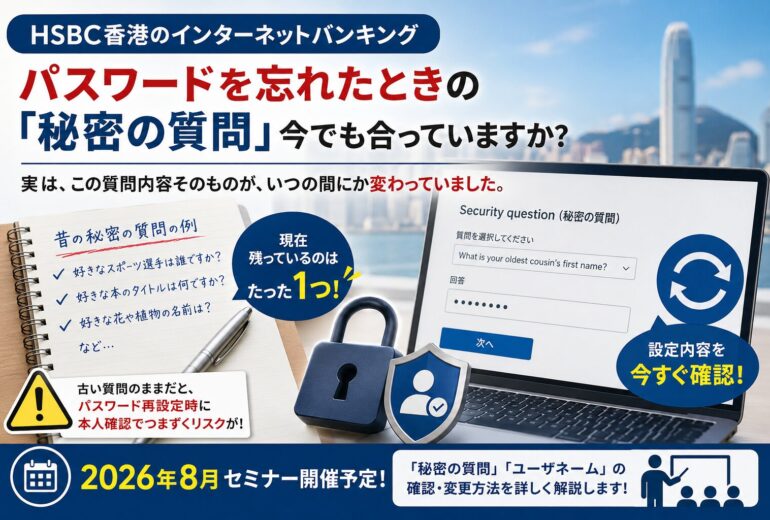

HSBC香港は近年KYCを非常に厳格化しています。住所変更未届・郵便物の返送などがあると口座に制限がかかることがあります。

【② 口座開設から20年以上が経過している】

電子化前の記録が混在しているケースがあり、開設支店・当時の住所・初回入金額などを確認される場合があります。

【③ プレミア口座から一般口座へ変更されている】

HSBC Premierなどの上位口座は、最低預金残高不足や口座種別変更により強制的に管理状況が変わっている場合があります。

4⃣10年以上放置しているなら、まずこれを

HSBC香港のカスタマーサービスへ連絡し、まず口座の現状を確認することが最初のステップです。

Please check whether my account is dormant, closed, or classified as an unclaimed deposit.

その際、次の3点を確認・整理しておくと手続きがスムーズです。

- いつ頃口座を開設したか

- 最後に利用したのはいつ頃か

- 口座番号が分かるか

HSBC香港では「10年経過で国へ移管される」という仕組みはないため、預金が残っている可能性は十分あります。諦めずに問い合わせてみてください。

この記事を読んで「ドキッ」とした方は、まずはお気軽にご相談ください。

最近、HSBC香港の口座が突然利用できなくなるケースが増えています。 ログインできない 送金できない デビットカードが使えない 画面に「Security hold」「口座制限」などが表示される これらの多くはHSBC香港の口座凍結や休眠が...