円安は海外積立投資にどのような影響がある?

海外積立投資やオフショア保険(RL360・Friends Provident International・Investors Trustなど)は、多くの商品が米ドル建てで運用されています。

そのため、日本円で生活している方にとっては、為替(円高・円安)の影響を受けることになります。

特に円安が進むと、

- 毎月の積立額が増える

- 生活費の負担が大きくなる

- 積立を続けるのが難しくなる

というケースも少なくありません。

一方で、円安は外貨資産の評価額が上昇する要因にもなります。

この記事では、海外積立投資における円安のメリット・デメリットと、無理なく継続するための考え方を解説します。

円安になると毎月の積立額が増える

海外積立投資では、毎月の保険料や積立金を米ドルなどの外貨で支払うケースが一般的です。

例えば、

- 毎月500USD

- 毎月1,000USD

と契約している場合、日本円での支払額は為替レートによって変動します。

例えば、

| 為替レート | 500USDの円換算 |

|---|---|

| 1ドル=100円 | 50,000円 |

| 1ドル=150円 | 75,000円 |

となり、同じ積立額でも日本円での負担は大きく増えます。

円安が進む局面では、この負担増により積立の継続が難しくなる方もいらっしゃいます。

一方で円安は資産価値が上がる要因にもなる

円安は支払い面ではデメリットですが、保有している外貨資産にとってはプラスに働く場合があります。

例えば、

- 米ドル建て資産

- 海外ファンド

- 外貨建て保険

などは、日本円に換算した際の評価額が高くなる可能性があります。

つまり、

「支払う側」と「資産を保有する側」で影響が異なる

ことを理解しておくことが大切です。

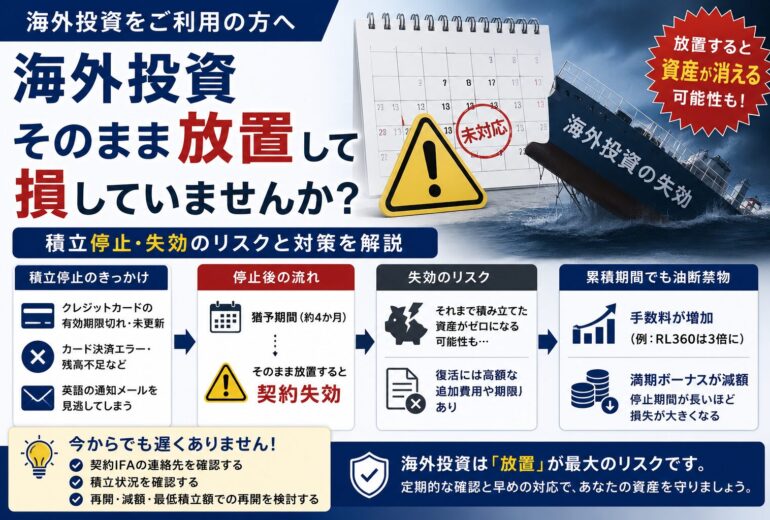

円安で積立が苦しくなった場合の対処法

円安によって家計への負担が大きくなった場合は、無理に積立を続けるのではなく、契約内容を見直すことも選択肢です。

検討する順番としては、

積立額の減額ができないか確認する

減額が難しい場合は積立停止(Premium Holidayなど)を検討する

資金繰りが厳しい場合は一部引き出しを検討する

商品によって利用できる制度は異なるため、契約内容を確認したうえで判断することをおすすめします。

積立を停止したまま放置するのはおすすめできません

過去に積立を停止したまま、その後何年も契約内容を確認していない方も少なくありません。

しかし、停止中であっても、

- 管理手数料

- 契約条件

- 満期時のボーナス

などに影響が出る商品があります。

また、生活状況が改善したにもかかわらず積立を再開しないままでは、本来得られる可能性のある運用機会を逃してしまうこともあります。

積立を再開する場合は、必ずしも契約当初と同じ金額に戻す必要はありません。

商品によっては最低積立額で再開できるケースもあります。

商品によって利用できる制度は異なります

海外積立投資では、

- RL360

- Friends Provident International(FPI)

- Investors Trust(ITA)

- Standard Life(STL)

など、プロバイダーごとに制度が異なります。

減額や積立停止ができる条件、最低積立額なども商品によって異なるため、事前に確認することが重要です。

まとめ|円安に合わせて無理のない積立設計を

円安は、

- 毎月の支払額が増える

- 家計への負担が大きくなる

というデメリットがある一方、

- 外貨資産の評価額が上がる可能性がある

という側面もあります。

大切なのは、為替の動きに一喜一憂することではなく、

- 現在の家計状況

- 将来の資産形成

- 無理なく継続できる積立額

を定期的に見直すことです。

「円安で積立が厳しくなった」「減額や積立停止を検討している」「契約内容を確認したい」という方は、お気軽にご相談ください。

あわせて読みたい関連記事

海外投資の解約返戻金はHSBCで受け取れる?旧姓口座・名義変更時の注意点を解説 私たちは、フレンズプロビデント(FPI)、RL360、ITA(インベスターズトラスト)など、海外投資・海外積立商品のサポートを行っています。 近年は物価上昇の影響もあり、老後資金として積み立てていた資産を取り...

海外投資の解約返戻金は国内銀行で受け取れない?海外送金を拒否する銀行と対策を解説 最近、 「海外保険や海外証券の解約返戻金を日本の銀行で受け取れなかった」 というご相談が急増しています。 実は現在、日本では海外からの送金受取に制限を設ける銀行が増えており、海外投資をされている...

オフショア投資は解約すべき?RL360・FPI・ITAを解約する前に確認したい5つのポイント 「毎月の積立が家計の負担になってきた…」 「運用成績が思ったほど伸びていない。」 「このまま続けるべきか、それとも解約した方がいいのだろうか?」 近年、このようなご相談をいただく機会...

損を防ぐための選択肢と失敗しない判断基準を解説 海外積立投資として利用されることの多い「RL360」。 実際にご相談いただく中でも、次のようなお悩みは非常に多く見られます。 RL360は解約した方がいいのか分からない 今いくら戻るのか知りたい 資金は引き出せるのか知りた...

RL360を解約する前に知っておきたいポイント 年末が近づくと、 一部引き出しをしたい 積立を減額したい 解約を検討している というご相談が増えてきます。 特に近年は、 円安 物価上昇 生活費の増加 などの影響から、 「毎月の積立が家...