HSBC香港銀行、何もしないで放置するのは危険です!

日本に住んでいると当たり前ですが、皆さん日本の銀行をお使いだと思います。日本の銀行の場合、最近は少し変更された部分があるものの、基本的には口座を開設してしまえば、あとは何もしなくても問題ありませんよね?

私自身、数十年前アルバイトの給料を受け取るために

太陽神戸銀行

の口座を開設して、アルバイトを辞めてからもずっと放置していました。

そのあと何年かしてさくら銀行になったあたりでしょうか?ATMカードと通帳が見つかったので、残高数百円あるかないかくらいだったと思いますが、大した手続きもなく解約できた記憶があります。

日本と違う海外銀行口座

日本の銀行は、かなり長い時間放置して社名が変わったとしても使えるくらい、ほとんど何もしなくていいのですが、HSBCなど海外の銀行はそうはいきません。

例えば、今は緩和されましたが、2019年7月までHSBCの場合は口座グレードごとに最低預入残高が設定されており、残高が下回ると毎月手数料が取られていました。

香港HSBC 口座種類

- Jade(ジェイド)

- Premier(プレミア)

- ONE(ワン)(旧:Advance)

- Personal Integrated(パーソナルインテグレーテッド)(旧:Smart Vantage)

以前は下記の表のような条件でした。

| 口座タイプ | 預入残高 | 特徴 | 維持手数料 |

| Jade(ジェイド) | 780万香港ドル | ・専門チームが担当してくれる ・専用のラウンジがある ・コンシェルジュサービスが利用できる | 無し |

| Premier(プレミア) | 100万香港ドル | ・上級の担当者が付く ・専用ラウンジがある ・世界中のHSBCでPremier口座を開設できる ・優遇商品が購入できる | 380香港ドル/月 |

| ONE(ワン) 旧:Advance | 20万香港ドル | ・担当者が付く ・専用窓口がある ・デビットカードが作れる ・クレジットカードが作れる(例外あり) ・各種手数料の優遇がある | 120香港ドル/月 |

| Personal Integrated (パーソナルインテグレーテッド) 旧:Smart Vantage | 5千香港ドル | ・デビットカードが作れる | 60香港ドル/月 |

上記の右端が口座維持手数料ですが、2019年8月1日よりONEとPersonal Integratedの維持手数料が撤廃され、残高が規定額を下回っていても維持手数料がかからなくなりました。

※2021年8月24日時点、Personal Integrated口座はONEに統合されています。

HSBC口座開設ブームの落とし穴

口座開設ブームだった2008年〜2013年あたりに口座を作った方は、預金として20万香港ドル(日本円で約280万円)以上を持っていかなかったとしても、Advance口座を開設する人がほとんどでした。

理由は、Advance口座を開設するとその日のうちにATMカードが受け取れ、現地で自分の好きなPIN(暗証番号)に設定できたからです。

ここで問題になるのが、帰国後にAdvanceからSmart Vantage(現:ONE)へダウングレードしていないケースです。親切なサポート会社ならダウングレードまで手伝ってくれることが多いのですが、不親切なサポート会社の場合、維持手数料の説明が無いまま放置されてしまうことがあったようです。

過去に実際に、開設時に大した金額を入れていないのにAdvanceのまま放置していた!という方もいました。そうなると毎月120香港ドル(約1,700円)で、1年で約2万円。例えば2008年開設で放置していた場合には、26万円もの手数料を支払っている計算になります。

入金額が少ない場合、既に資金が枯渇して口座が閉鎖されているケースもあり得ます。

※注意

ONE口座で長い間20万香港ドルを下回っている場合、強制的にダウングレードされる可能性があるようなのでご注意ください!

また、海外居住者(香港から見て)は、現在クレジットカードを持つことがほぼできなくなりました。

【重要】口座を放置するとどうなる?

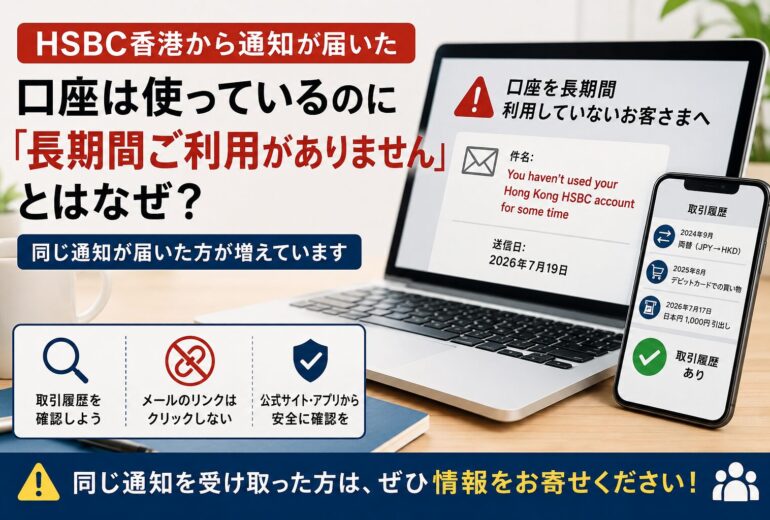

口座残高が潤沢でも注意が必要です。タイトルにもあるようにHSBC口座を長期間放置してしまうと、利用制限がかかる可能性があります。

HSBCは24か月間、インターネットバンキングへのログインもせず、ATMカードを使った引出や銀聯(UnionPay)での決済をしないと、口座は凍結されます。

とはいえHSBCも好き好んで凍結させたいわけではないので、凍結前にアラート(注意喚起)を流してくれます。方法は登録してある携帯へSMSが届く形です。

送られてくるSMSは以下のような内容です。

HSBC: All your account(s) and/or credit card(s) have not been used for more than 22 months… we’ll restrict the use of your account(s) temporarily… if they’re inactive for 24 months…

要約すると、

「22か月以上使っていないので、期日までに取引してください。使わないと24か月で一時凍結します。」

このSMSに気づいた時点で、ATMカードで引出または買い物を行えば、凍結を回避できる可能性があります。HSBC、グッジョブ!親切ですよね(笑)

ただし!ここでトラブルが発覚しやすい

注意喚起が来るということは、最大でも残り2か月。ここで問題が起きると焦りますよね。実際に、弊社にも何度もサポート依頼が来ています。

サポート実例(よくある5つ)

- ATMカードで引出をしたいが、どこで引出できるかわからない

- ATMカードの暗証番号(PIN)を忘れた

- ATMに入れたら「このカードは使えない」と表示された

- 残高があるはずなのに「残高不足」と表示された

- 残高はあるのに「引出限度額を超えている」と表示された

上記の解決方法!

1. 引出できるATMがわからない

→ 銀聯(UnionPay)のマークがあるATM(セブンイレブン、ローソン、ファミリーマート、ゆうちょ銀行など)で引出が可能です。

2. 暗証番号(PIN)を忘れた

→ まずは口座開設時の資料を探しましょう。サポート会社を利用した場合は、PINをメモするよう案内されていることが多いです。どうしても見つからない場合は再発行ができますが、期日までに届かない可能性があります。

→ 緊急処置として、知り合いのHSBC口座へ送金する/送金してもらうなどで一時対応し、凍結回避後にPIN再発行手続きを行いましょう。

3. カードが使えないと表示された

→ 磁気不良の可能性が高いので再発行手続きを検討しましょう。また、期限切れで新カードが届いているのに有効化していない場合も同様の表示が出ます。

→ 新カード発行後90日以上経過すると有効化できなくなる場合があるため、電話で有効化日を設定してもらうか、再発行が必要になることがあります。

4. 残高があるはずなのに「残高不足」

→ 海外(香港から見て日本は海外)のATM引出は、基本的にHKD Savingsに入っている残高が対象になることが多いです。

→ 海外商品がUSD建ての場合、引出金がUSDSavingsに入っていることがあります。その場合は、USD SavingsからHKD Savingsへ資金移動すれば解決することが多いです。

5. 残高はあるのに引出できない(限度額表示など)

→ 海外で引出するには、海外引出設定(Overseas ATM withdrawal limit)が必要です。使っていない機能がリセットされることもあるため、長期間海外で引出していない場合は再設定しましょう。

HSBCについてお困りならご相談ください

ご自身で解決できる場合もありますが、対応する時間が取れない、手続きが難しい、といった場合にはサポートをお受けできます。期限が決まっている案件もあると思いますので、急ぎの場合はサポート経験豊富な弊社へご依頼ください。

先日、ATMカードが使えないという方からサポート依頼をいただき、解決後にこのような連絡をいただきました。

HSBCに関するお悩みがありましたら、まずは一度ご相談ください。

HSBC香港のメリット(基本を押さえれば強い)

HSBCについて面倒なことも書きましたが、基本をキチンと押さえておきさえすれば、メリットが大きいのがHSBC銀行です。

- 海外投資の満期・途中引出の受取がスムーズ

国内銀行でも受取は可能ですが、受取銀行から「資金の性質を証明する書類」を求められ、期限を過ぎて送金が返戻される例もあります。 - マルチカレンシー口座で通貨分散が可能

香港ドル、米ドル、円、ポンド、人民元、ユーロ、カナダドル、豪ドル、NZドル、スイスフラン、シンガポールドル、タイバーツなど複数通貨を管理できます。 - 世界各地で現地通貨の引出が可能

UnionPay提携により、マークのあるATMなら現地通貨で引出できます(ただし海外引出設定は必須)。 - 送金が簡単&手数料が安い

HSBC香港のネットバンキングは使いやすく、HSBC間送金は無料になるケースもあります。 - 万が一の備え(分散の意味)

国内の預金保護や外貨預金の扱いなどを踏まえると、海外口座を併用しておくことがリスク分散になる場合があります。

使えなくなるのはもったいない!

10年ほど前は、日本国内にいても書類で口座開設できたため、苦労なく開設できた人もいます。しかし最近は、海外居住者だと開設ハードルが上がっています。

ここ数年で開設された方にとっては、せっかく苦労して開設したHSBC口座。凍結されて使えなくなるのはあまりにも勿体ないです。凍結だけならまだしも、最悪口座が閉鎖される可能性もあります。

一度閉鎖されてしまうと、再度の口座開設ができない、もしくは非常に困難になる可能性があるため、日ごろのメンテナンスをしっかり行い、快適に使っていきましょう。

そして、どうしても自分では解決できない/時間がないという場合は、お気軽にご相談ください。サポート経験豊富なスタッフが問題解決のご提案をさせていただきます。

HSBC香港の口座凍結は、放置やCRS未対応など複数の要因が重なって起こります。

あわせて読みたい関連記事

最近、HSBC香港の口座が突然利用できなくなるケースが増えています。 ログインできない 送金できない デビットカードが使えない 画面に「Security hold」「口座制限」などが表示される これらの多くはHSBC香港の口座凍結や休眠が...

口座の凍結 このところ口座の凍結に関するご連絡をよくいただきます。 ただ、以前と少し違ってきたなと感じることがあるのですが、 それはまだ凍結される前にご連絡をいただけているという点です。 これはもしかして、粘り強くHSBCに関する情報をお伝えしてきた賜物かな? などと勝手に社内で盛...

HSBC香港 口座の休眠、凍結とその解除方法とは?サポート実例 HSBCから突然のSMS…その意味は? 今回のお客様は、 HSBC香港 から下記のようなSMSを受信されました。 HSBC: Account status reminder - th...

口座開設困難に とうとうこの日がやってきてしまった。 というのが率直な感想です。 海外居住者(香港から見て)が口座開設できなくなるというのは、 随分前から言われてきたことで、 そうした話が出始めのころは結構駆け込み需要があったと記憶しています。 しかし、そういった話が出てから何年...

-

海外の銀行口座を保有していくにあたり 一番の厄介事と言えば、 「口座の凍結」であるということに 異議を唱える人はいないのではないだろうか? 口座が凍結されてしまえば、 自分のお金にもかかわらず動かすことが出来なくなってしまい 引出はおろか口座内で両替する事すらできなくなります。 ...