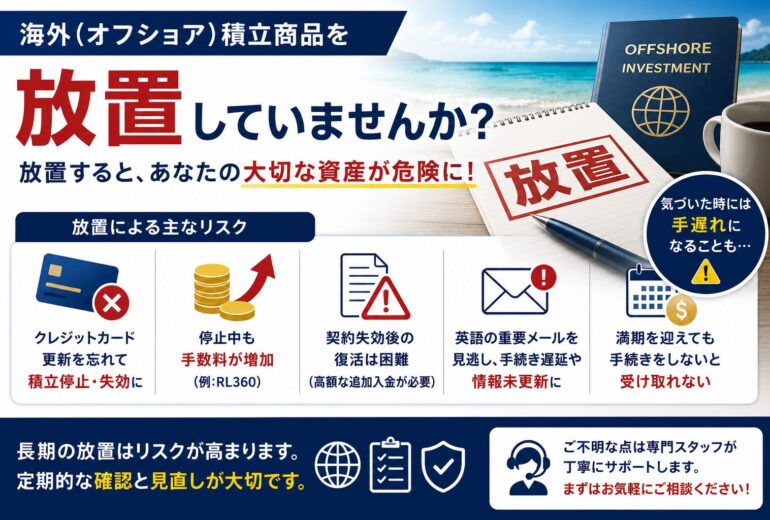

海外積立投資でクレジットカード決済を利用する前に知っておきたいこと

海外積立投資やオフショア保険(RL360・Friends Provident International・Investors Trustなど)では、クレジットカードで積立を行える商品が数多くあります。

毎月自動で決済できるため非常に便利ですが、国内のクレジットカード決済とは異なる点もあります。

今回は、海外積立投資でクレジットカードを利用する際に知っておきたい「手数料」と「加盟店ルール」について解説します。

国内加盟店ではカード決済手数料を利用者へ請求できません

日本国内で買い物をしていると、

- クレジットカード利用は5,000円以上

- カード払いは手数料5%

- ランチタイムはカード利用不可

といった案内を見かけることがあります。

しかし、これらはカード会社との加盟店契約に反する場合があります。

一般的な加盟店契約では、

カード決済手数料を利用者へ転嫁してはいけない

というルールが定められています。

つまり、店舗がカード会社へ支払う加盟店手数料を、お客様へ上乗せ請求することは認められていません。

海外積立投資では事情が異なります

ここで注意したいのが、

このルールは日本国内の加盟店が対象

という点です。

海外積立投資では、

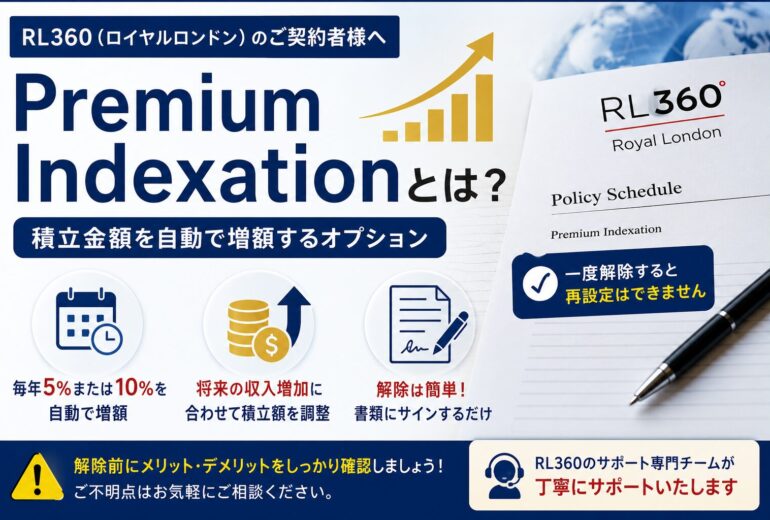

- Friends Provident International(FPI)

- RL360

- Investors Trust

など、海外の金融機関が決済先になります。

そのため、

例えばRL360でAMEXを利用する際に発生する決済手数料などは、日本国内の加盟店規約とは考え方が異なります。

国内店舗で禁止されている「手数料の上乗せ」とは別のルールで運用されています。

利用できるカードブランドも商品によって異なります

海外積立投資では、利用できるカードブランドが商品ごとに異なります。

例えば、

- VISA

- Mastercard

- JCB

- American Express

などです。

商品によってはAMEX利用時のみ追加手数料が発生する場合もあります。

契約前に、

- 利用可能ブランド

- 決済手数料

- カード変更方法

を確認しておくことをおすすめします。

海外積立ではカード会社側で決済が止まるケースもあります

海外積立投資では、

- 海外加盟店での継続課金

- 海外からの請求

- セキュリティ判定

などが理由となり、カード会社側で決済が停止されるケースがあります。

また、

- カード更新

- 利用限度額

- 不正利用防止

なども決済エラーの原因になります。

詳しくはこちらの記事でも解説しています。

海外積立を続けている中で、ある日突然 「クレジットカード決済ができなくなった」 というトラブルに直面する方は少なくありません。 今回は、海外積立におけるクレジットカード決済不可の主な原因と、 実務上の現実的な対処法について解説します。 なお、以前にも似たテーマの...

クレジットカードを利用する際の注意点

海外積立投資では、次の点を定期的に確認しましょう。

- カードの有効期限

- 利用限度額

- カード会社からの通知

- 登録情報の変更漏れ

- 決済エラーが発生していないか

また、カード会社の方針変更によって利用条件が変わることもあるため、定期的に確認することをおすすめします。

まとめ|海外積立ではカード決済の仕組みを理解しておきましょう

クレジットカードは海外積立投資でも便利な支払い方法ですが、

- 国内加盟店とはルールが異なる

- 商品によって利用可能ブランドが違う

- 決済手数料が発生するケースもある

- カード会社側で決済が止まることがある

など、知っておきたいポイントがあります。

「クレジットカードを変更したい」「決済エラーが発生した」「海外積立の支払い方法について相談したい」という方は、お気軽にお問い合わせください。